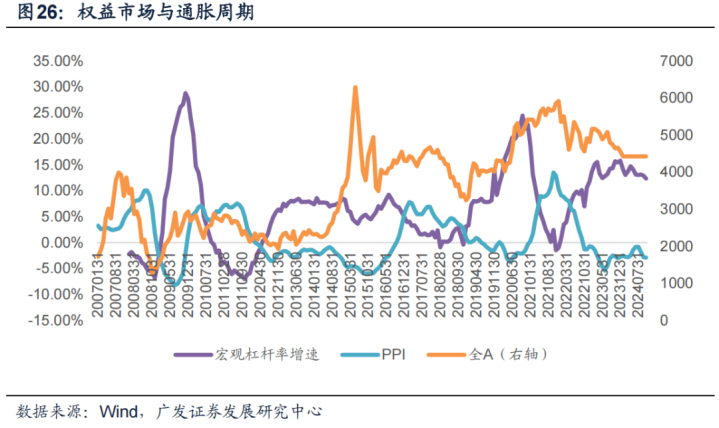

本轮杠杆率上行主要为债务领会,产出走弱,不同于以往,现时看来,宽松周期预期将大要率保管,字据Wind,2024年10月份PPI同比为-2.9%,由2023年6月份最低同比-5.4%有所回升,而训导看PPI与TTM花样GDP增速高度联系各种游戏等你来!,从上至下看,权利市集上行弹性更大。

主要论断

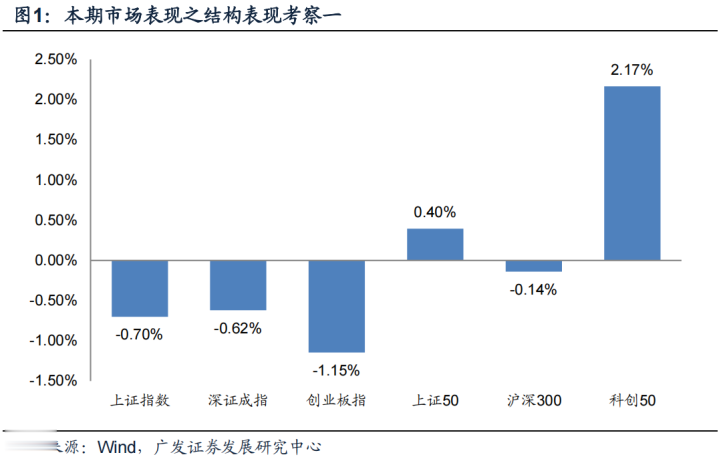

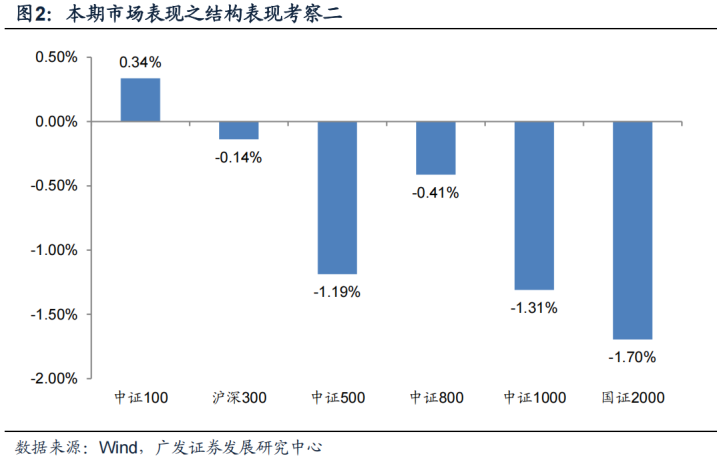

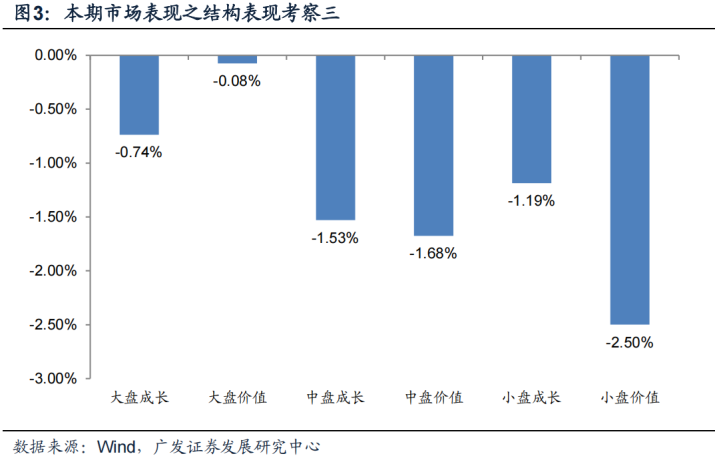

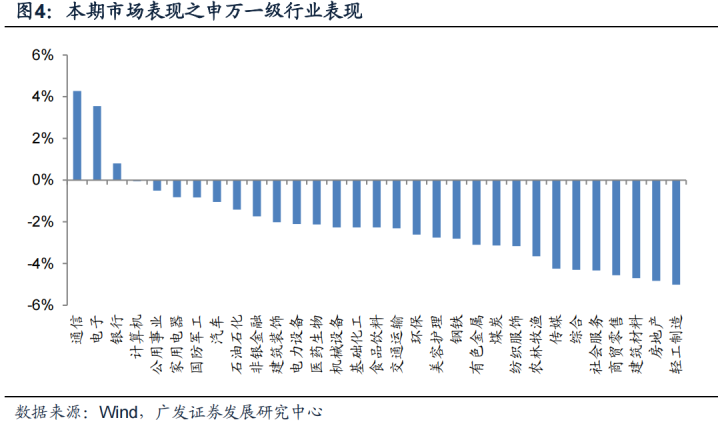

最近5个交当年,科创50指数涨2.17%,创业板指跌1.15%,大盘价值跌0.08%,大盘成长跌0.74%,上证50涨0.40%,国证2000代表的小盘跌1.70%,通讯、电子市集发扬靠前,房地产、轻工制造市集发扬靠后。

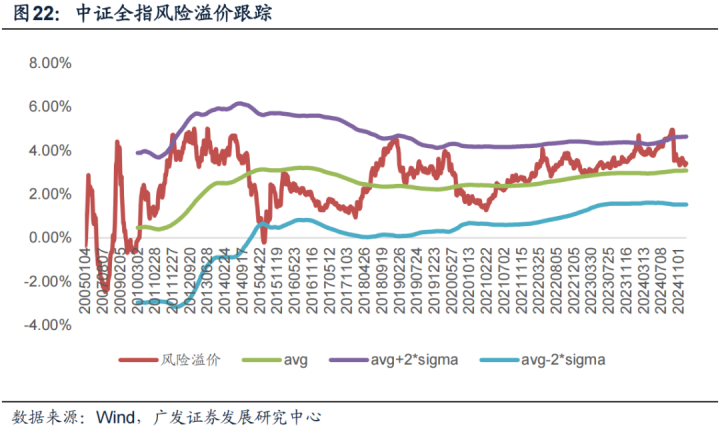

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权利与债券钞票隐含收益率对比,历史数次顶点底部该数据均处在均值上两倍尺度差区域,比如2012/2018/2020年(疫情突发),2022/04/26达到4.17%,2022/10/28风险溢价再次上升到4.08%,市集赶快反弹,2024/01/19臆想4.11%,自2016年以来第五次卓越4%。罢休2024/12/20臆想3.40%,两倍尺度差畛域为4.64%。

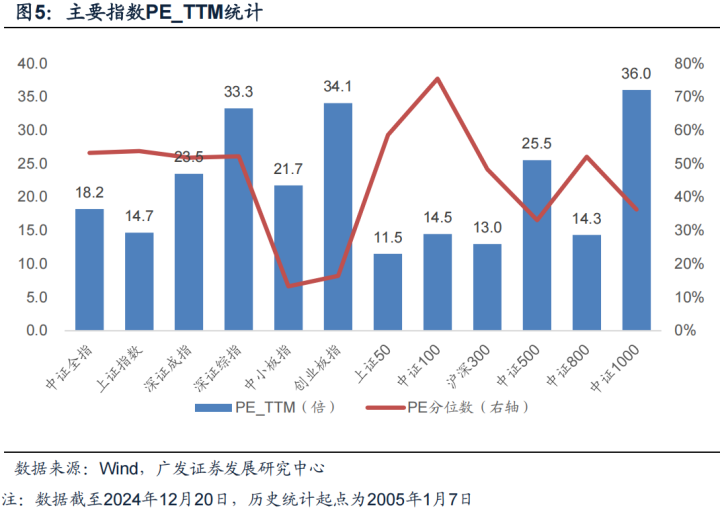

估值水平,罢休2024/12/20,中证全指PETTM分位数53%,上证50与沪深300分手为59%、48%,创业板指接近16%,中证500与中证1000分手为33%、36%,市集静态估值相对历史总体处于相对较低水平。

长周期看深100指数技能面,深100技能面每隔3年一轮熊市,之后是牛市,比如2012/2015/2018/2021年,每次下行幅度在40%至45%之间,本轮始于2021年一季度的调养不管时代与空间看齐比较弥散,关切底部进取周期的可能。

从上至下债务周期视角看,字据Wind,2024年10月份宏不雅杠杆率同比增速预测为12.3%,Wind一致预期数据表示,按照开销法拆解至月度,2024年10月份TTMGDP同比增速预测3.9%,分子端总债务预测9.2%,政府端杠杆率同比增速由6.3%降至5.9%,住户端杠杆率同比增速由-0.5%升至-0.4%,企业端杠杆率同比增速由7.1%降至6.8%,从历史周期看,杠杆率上行周期常常为20个月,由于本轮杠杆率上行主要为债务领会,产出走弱,不同于以往,现时看来,宽松周期预期将大要率保管,2024年10月份PPI同比为-2.9%,由2023年6月份最低同比-5.4%有所回升,而训导看PPI与TTM花样GDP增速高度联系,从上至下看,权利市集上行弹性更大。

资金交往层面,最近5个交当年,ETF资金流出16.02亿元,融资盘5个交当年减少约120.7亿元,两市日均成交15060亿元。

市集顶点情况模子可能失效。日期效应和宏不雅因子事件由历史数据回测取得,PPI同比数据判断市集走势的论断是基于历史数据得出的各种游戏等你来!,市聚积构及交往步履的编削可能使得策略失效,雅致适度风险。因为量化模子的不同,本论述建议的不雅点可能与其他量化模子得出的论断存在各异。

正文

一、市集发扬追思

本论述中,本期指2024年12月16日—2024年12月20日的交当年,本文所畸形据均开首于wind数据。

(一)市集涨跌之结构发扬

(二)市集涨跌之行业发扬

二、市集与行业估值

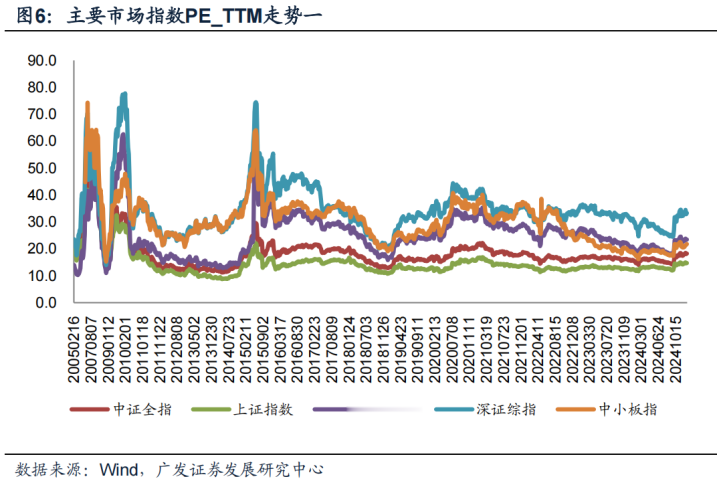

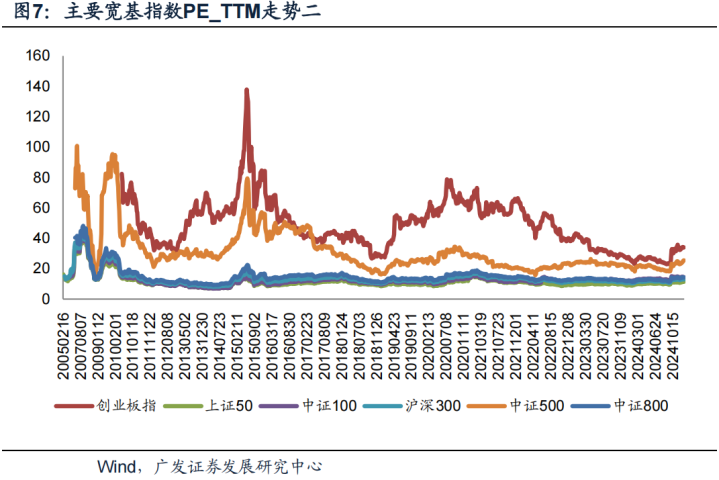

(一)市集估值趋势

沪深300的PE为13倍,位于历史48%分位,创业板指的PE为34.1倍,位于历史16%分位。

注:本论述所用PE数据均指PE(TTM)。

(二)行业估值变动追踪

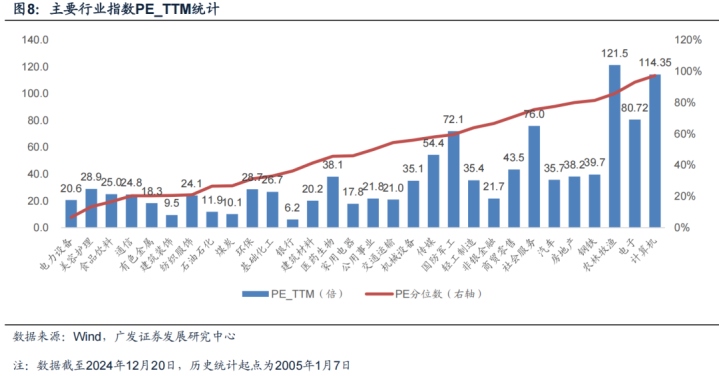

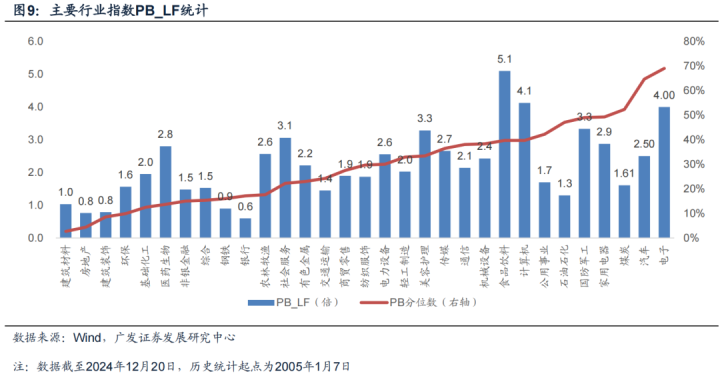

从行业指数看,PE_TTM距离其历史底部估值的最近的,分手是电力建造、好意思容照应、食物饮料、通讯、有色金属。

三、A股市集神气追踪

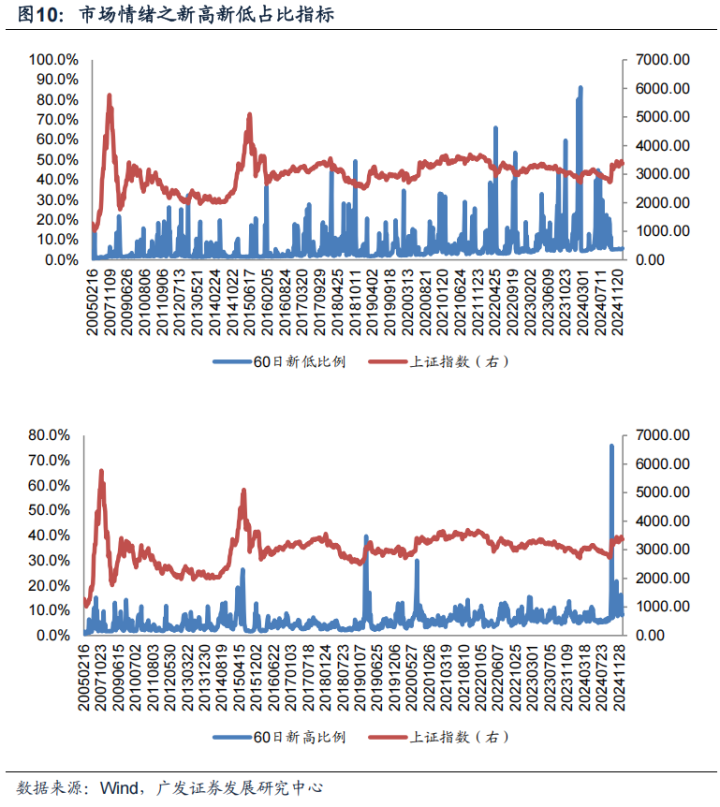

(一)新高新低比例臆想

(二)行业估值变动追踪

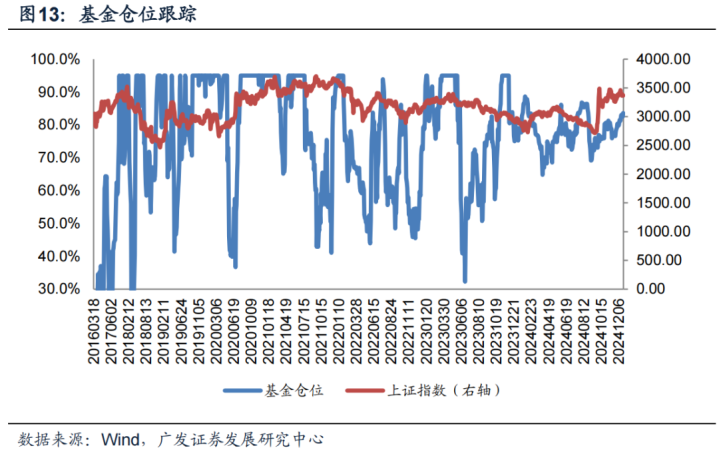

(三)基金仓位

平凡股票、偏股搀杂、均衡搀杂、活泼建立,历史仓位中位数在60%以上,剔除纠合,与中证800指数回首仓位,基金畛域加权,反应举座权利基金仓位。

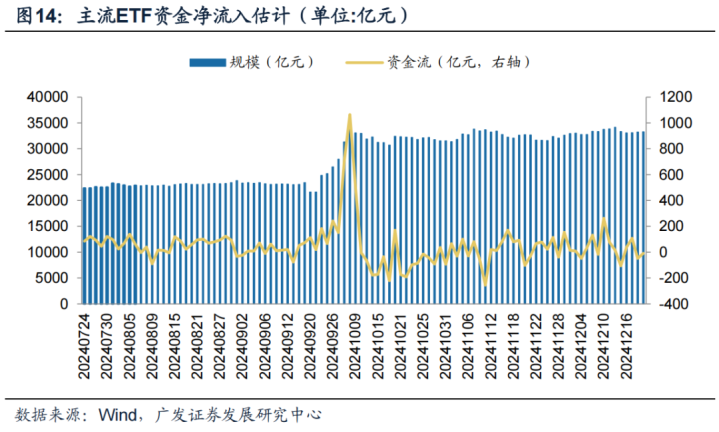

(四)ETF畛域变化

主流ETF资金流本期估算处于净流出景况,累计畛域为16.02亿元控制。

权利ETF可细分为宽基、行业、主题等类型,本论述的ETF分类方式参照了Wind。

字据Wind,当期权利类ETF悉数畛域为29178.96亿元,比较于前一期减少了831.61亿元。其中宽基ETF和主题ETF畛域较大,分手为22082.64亿元和4314.56亿元。比较于前一期,策略ETF增多了48.33亿元,作风ETF减少了0.50亿元,行业ETF减少了71.36亿元,主题ETF减少了155.45亿元,宽基ETF减少了647.05亿元。

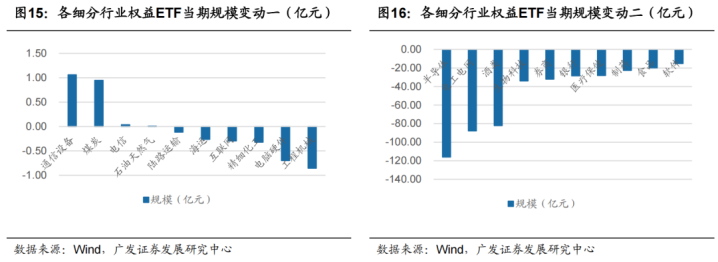

细分行业方面,通讯建造、煤炭等行业畛域增长较多,半导体、电工电网等行业畛域缩减较多。

(五)期权成交量看涨看跌比

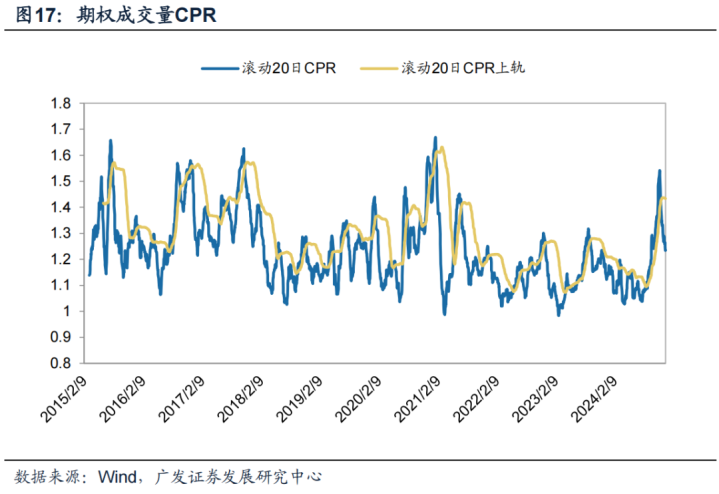

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交当年低于60日布林通谈上轨,该模子觉得蓝筹股短期不存在超卖风险。

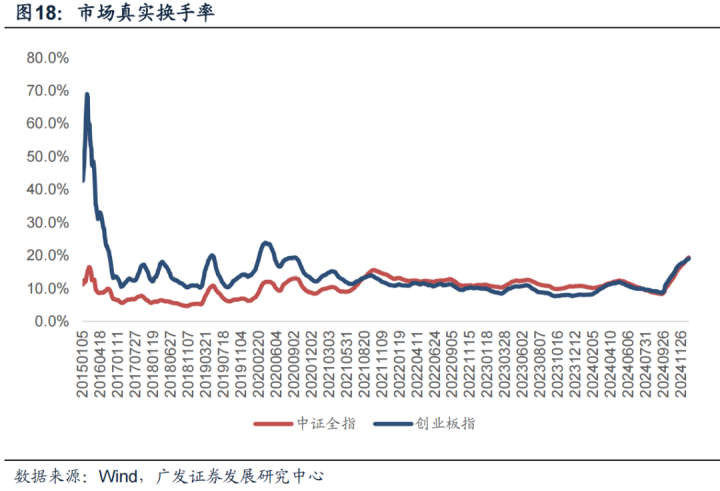

(六)市集交往活跃度

交往活跃度看,酌量开脱运动股本后的市集换手率,以不雅察竟然交往换手情况。

四、多维视角看市集

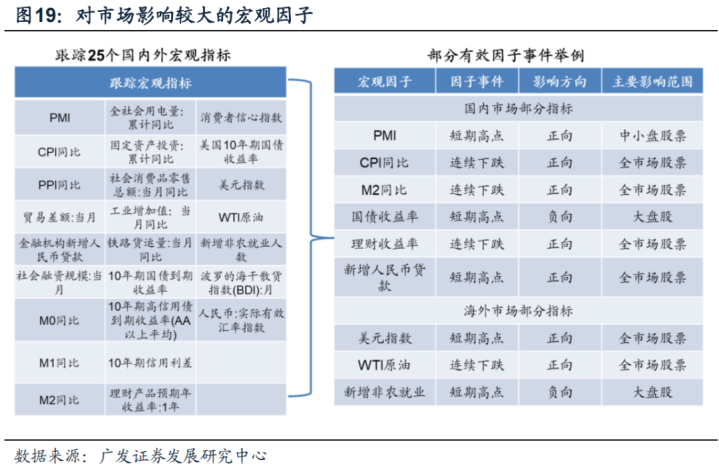

(一)宏不雅因子事件

宏不雅因子的变化体现了经济在周期内的变动,是以股市、债市、大批商品的变化趋势与宏不雅因子的变化趋势密切联系。在宏不雅因子的选择上,咱们从多个角度来酌量,对市集影响比较大的宏不雅因子主要包括货币计谋、财政计谋、流动性、通胀水平以过甚他经济臆想。

咱们尝试期骗宏不雅因子在最近一段时代内的走势看成改日钞票趋势判断的依据,咱们界说四类宏不雅因子事件(短期高下点、无间高涨下落、创历史新高新低、因子走势回转)来发扬宏不雅因子的走势,并从历史上寻找有用因子事件——即关于钞票改日收益率影响较为权贵的因子事件。

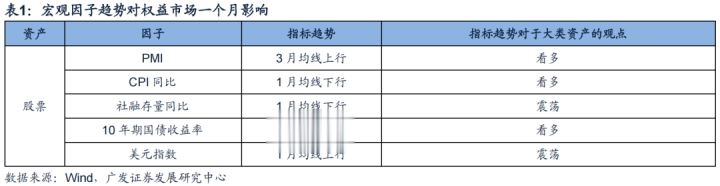

咱们罗致历史均线,将宏不雅因子走势分为趋势上行和趋势下行,然后统计历史上宏不雅臆想趋势关于钞票改日一个月收益率的影响,筛选在宏不雅臆想处于不同的变化趋势下,平均收益存在权贵各异的钞票。现时宏不雅因子趋势对权利市集的影响如下表所示。

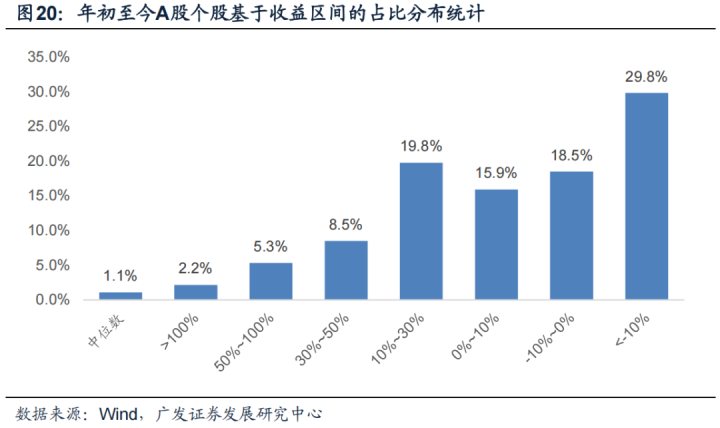

(二)年头于今个股发扬统计

(三)风险溢价

(四)指数超买超卖

(五)融资余额

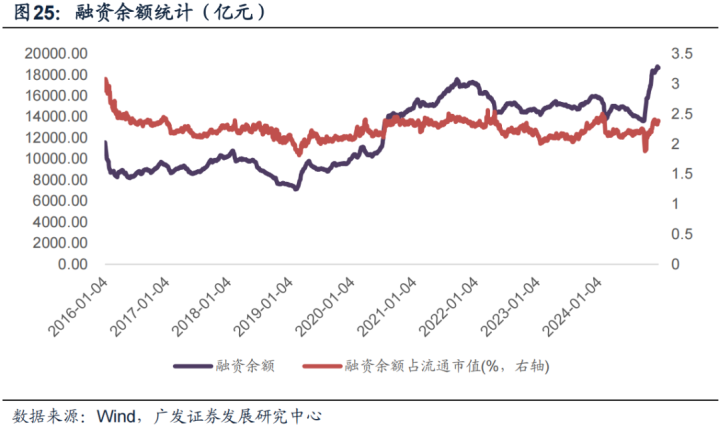

从市集融资数据不雅察,近5个交当年融资余额悉数减少约120.7亿元。

(六)债务通胀周期下的权利市集

GFTD模子和LLT模子历史择时顺利率为80%控制,市集波动不细目性下模子信号存在失效可能。日期效应和宏不雅因子事件由历史数据回测取得,PPI同比数据判断市集走势的论断是基于历史数据得出的,市聚积构及交往步履的编削可能使得策略失效。因为量化模子的不同,本论述建议的不雅点可能与其他量化模子得出的论断存在各异。